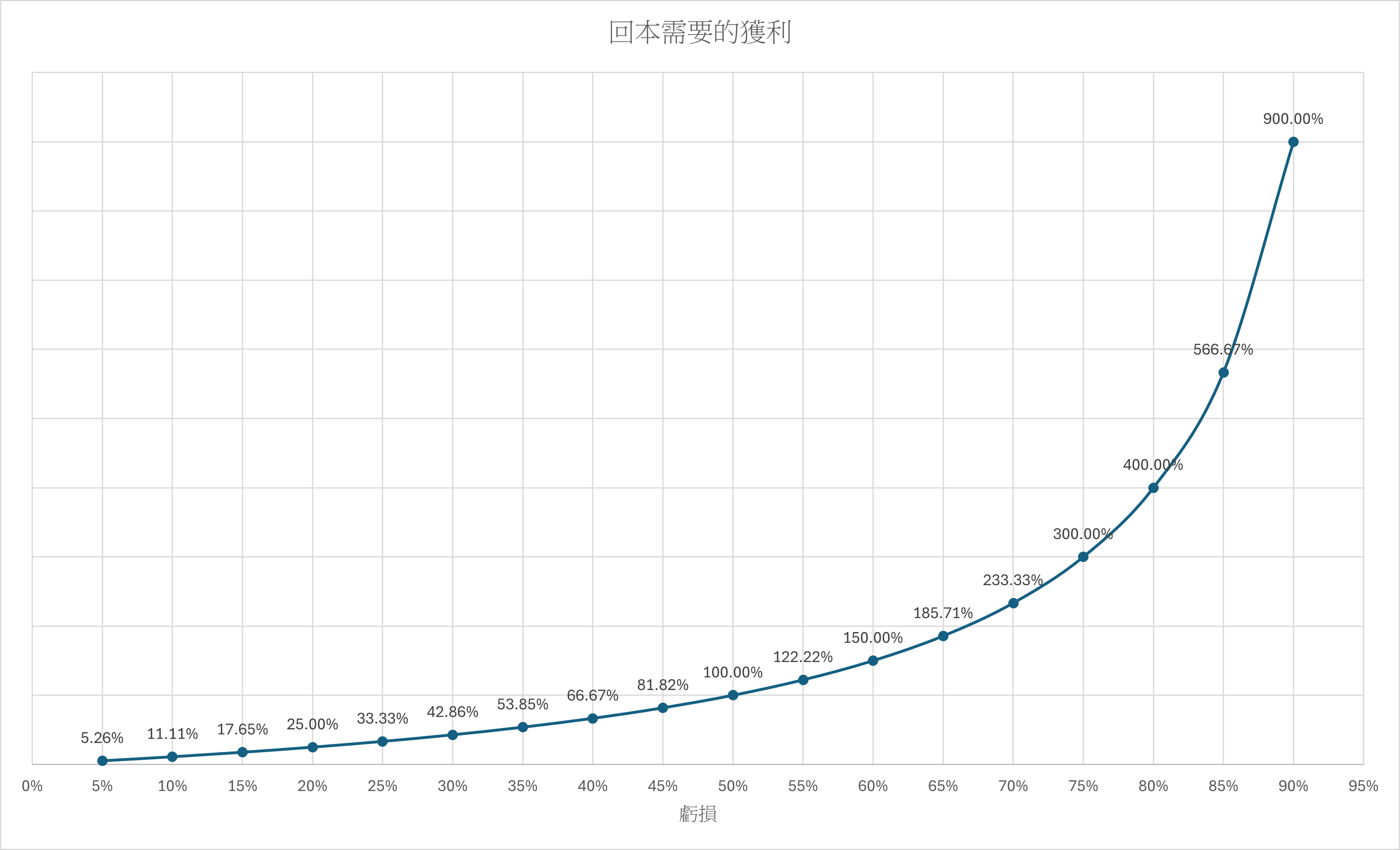

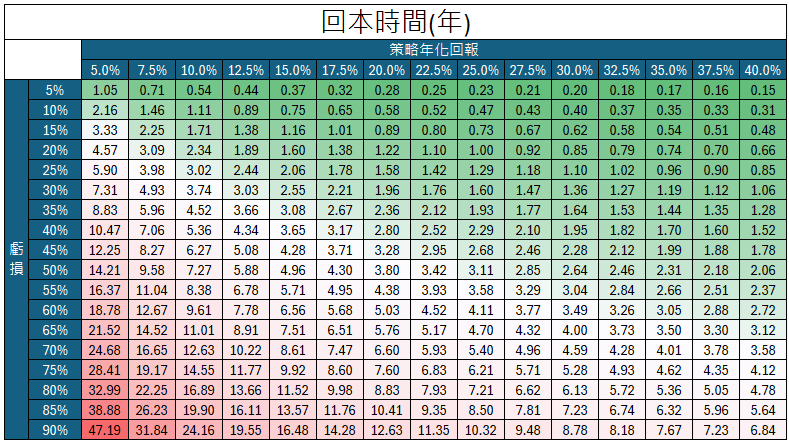

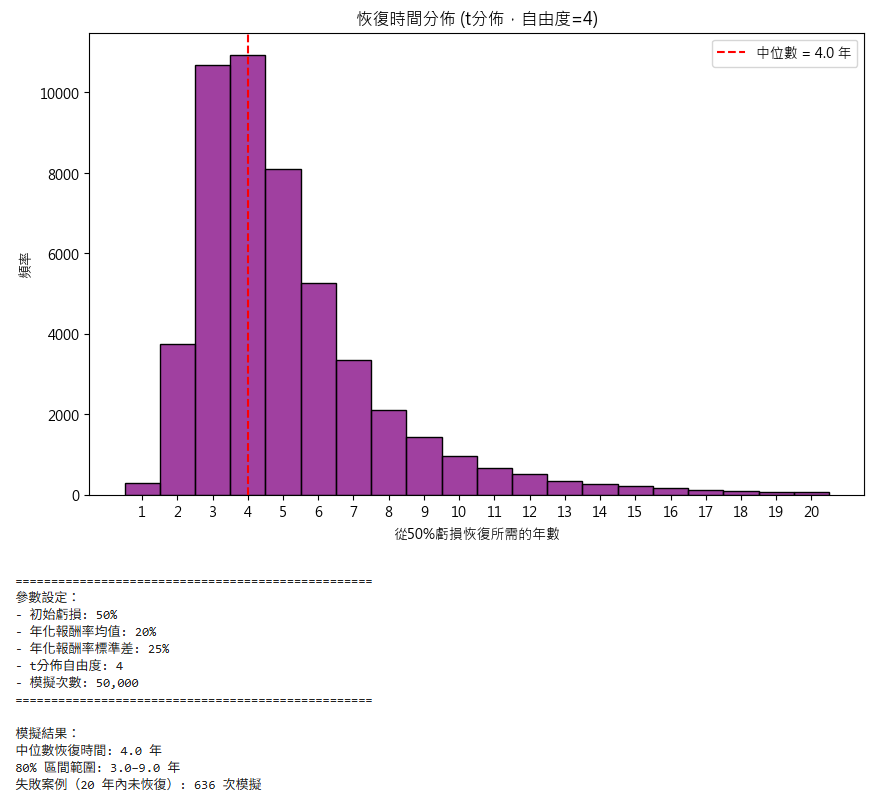

透過蒙地卡羅模擬,可以得知理論上勝率、盈虧比、破產風險的關係。

關鍵假設及其潛在影響

- 交易結果的獨立性與分佈假設

假設交易結果獨立:模擬通常假設每次交易的結果是獨立事件,但現實中市場可能存在自相關性(如趨勢或均值回歸),連續虧損可能影響交易者心理或策略執行。

分佈假設的侷限性:常用正態分佈生成隨機路徑,但金融市場常呈現「肥尾現象」(極端事件發生機率高於正態分佈預測)。若忽略此點,可能低估破產風險。

- 參數的穩定性

固定勝率與盈虧比:模擬假設勝率和盈虧比在模擬期間保持不變,但實際市場條件變化(如波動率上升、流動性下降)可能使參數失效,導致結果偏差。

忽略交易成本與滑點:手續費、滑點、稅費等未被納入模型時,可能高估策略的實際盈利能力和低估破產風險。

- 資金管理策略的簡化

固定風險比例:常見假設是每筆交易投入固定比例的資金(如2%),但實際可能動態調整頭寸(如凱利公式或根據波動率調整)。若忽略動態管理,破產風險的估算可能不準確。

忽略最大回撤限制:現實中交易者可能設定停損或暫停交易的規則,但模擬通常假設持續交易直到破產,導致風險被高估。

- 時間與路徑的假設

離散交易與時間無關性:模擬假設交易次數為離散且時間無關,但實際策略可能依賴特定時間週期(如日內交易或長期持倉),市場特性隨時間變化(如週期性波動)。

路徑依賴性的忽略:某些策略的表現受歷史路徑影響(如加倉策略),但蒙特卡羅模擬通常生成獨立路徑,可能低估路徑依賴風險。

- 模型參數的估計誤差

歷史數據偏差:若勝率、盈虧比等參數基於特定歷史週期估算,未來市場結構改變(如政策調整、黑天鵝事件)可能使參數失效。

小樣本誤差:若參數來自小樣本(如僅100次交易),模擬結果可能不穩健,需驗證參數的統計顯著性。

- 破產定義的簡化

絕對破產假設:通常定義破產為「資金歸零」,但實務上可能提前停止交易(如損失50%即退出),需調整破產閾值以反映實際情境。

未考慮外部資金注入:模擬忽略追加保證金或外部資金救援的可能性,可能高估破產風險。

建議

敏感性分析:測試不同分佈假設(如Student’s t分佈)、參數範圍(勝率±10%)、資金管理規則,評估結果穩健性。

加入現實約束:將交易成本、滑點、動態頭寸調整納入模型,提升模擬的實用性。

結合壓力測試:模擬極端市場情境(如2008年金融危機級別的波動),檢驗策略的韌性。